Was ändert sich durch die Grundsteuerreform 2025?

Jeder Eigentümer eines Grundstücks zahlt einmal im Jahr Grundsteuer. Diese wird durch Städte, Kommunen und Gemeinden erhoben und berechnet sich nach dem Wert eines Grundstücks und der Gebäude. Unterm Strich betrifft dies auch Mieter, da die Grundsteuer über die Betriebskosten umgelegt wird und somit auch einen Teil des Mietspreises ausmacht.

Der bisherigen Grundsteuer liegen Wertverhältnisse zugrunde, die in den alten Bundesländern aus dem Jahre 1964 und in den neuen Bundesländern sogar von 1935 stammen. Seitdem änderten sich die Einheitswerte nur minimal und punktuell, etwa wenn es zu wesentlichen Wertsteigerungen oder -minderungen kam oder der Eigentümer wechselte. Im Normalfall jedoch legte das zuständige Finanzamt trotzdem den bisherigen Einheitswert zur Berechnung der Grundsteuer fest.

Dass dieser Einheitswert schon lange nicht mehr den heutigen Grundstückswerten entspricht, dürfte durchaus verständlich sein. Und so ist es keine große Überraschung, dass das Bundesverfassungsgericht 2018 eine Reform in die Wege leitete. Diese sieht vor, dass die Grundsteuer wertabhängig bleibt, um für mehr Fairness und eine Vereinfachung des Bewertungsverfahrens zu sorgen.

Auf der Grundlage des reformierten Grundsteuer- und Bewertungsrechts sind für alle rund 36 Millionen wirtschaftliche Einheiten des Grundbesitzes neue Bemessungsgrundlagen für Zwecke der Grundsteuer ab dem Kalenderjahr 2025 zu ermitteln.

Das bisherige Verfahren zur Ermittlung der Grundsteuer bleibt erhalten:

Grundsteuerwert x Steuermesszahl x Hebesatz = Grundsteuer

- Grundsteuerwert: ermittelt das Finanzamt anhand einer Feststellungserklärung

- Steuermesszahl: gesetzlich festgelegt

- Hebesatz: legt Stadt beziehungsweise Gemeinde fest

In einer Hauptfeststellung auf den 1. Januar 2022 sind neue Grundsteuerwerte festzustellen, die der Grundsteuer ab dem Kalenderjahr 2025 zugrunde gelegt werden.

Für Wohngrundstücke sind hierzu im Wesentlichen nur folgende wenige Angaben erforderlich:

- Lage des Grundstücks

- Grundstücksfläche

- Bodenrichtwert

- Gebäudeart

- Wohnfläche

- Baujahr des Gebäudes

Diese Angaben übermitteln Grundstückseigentümerinnen und Grundstückseigentümer in einer Feststellungserklärung ihrem Finanzamt. Entscheidend für alle Angaben ist dabei der Stand zum Stichtag 1. Januar 2022

Wer muss eine Grundsteuererklärung abgeben?

Wer zum 01.01.2022 Eigentümerin oder Eigentümer von Grundbesitz war, ist zur Abgabe einer Grundsteuererklärung verpflichtet.

Bei welchem Finanzamt muss die Grundsteuererklärung eingereicht werden?

Die Finanzamtszuständigkeit richtet sich nach der Lage des Grundbesitzes.

Wie soll die Erklärung eingereicht werden?

Grundsätzlich besteht die gesetzliche Vorgabe der elektronischen Datenübermittlung.

Wann muss die Erklärung eingereicht werden?

Zwischen dem 01.07.2022-31.10.2022

Wie geht es nach dem Einreichen weiter?

Nach Erklärungsabgabe erlässt das Finanzamt einen Feststellungsbescheid, in dem u.a. der Grundsteuerwert des Grundstücks festgestellt wird.

Muss man jetzt jedes Jahr eine Grundsteuererklärung abgeben?

Nein. Die Erklärung muss nur im Jahr 2022 eingereicht werden, es sei denn das Grundstück befand sich zum Stichtag im Rohbauzustand und es wurden daran mittlerweile Bauarbeiten abgeschlossen. In diesem Fall muss eine Nacherklärung eingereicht werden.

Jemand hat ein Grundstück erst am 02.01.2022 gekauft. Was muss man nun machen?

Nichts. Entscheidend ist der Stichtag 01.01.2022. Eigentümer ist, wer im Grundbuch steht! Wenn jemand erst am 02.01.2022 im Grundbuch gestanden hat, muss derjenige keine Erklärung abgeben.

Welche Angaben benötigt man für die Abgabe der Grundsteuererklärung?

- Größe des Grundstücks

- Grundbuchblattnummer (falls zur Hand)

- Gemarkung

- Flur, Flurstück

- Steuernummer/Aktenzeichen des Grundstücks

- Bodenrichtwert

Für Eigentumswohnungen:

- Miteigentumsanteil am Grundstück (Zur wirtschaftlichen Einheit gehörender Anteil: Zähler/Nenner)

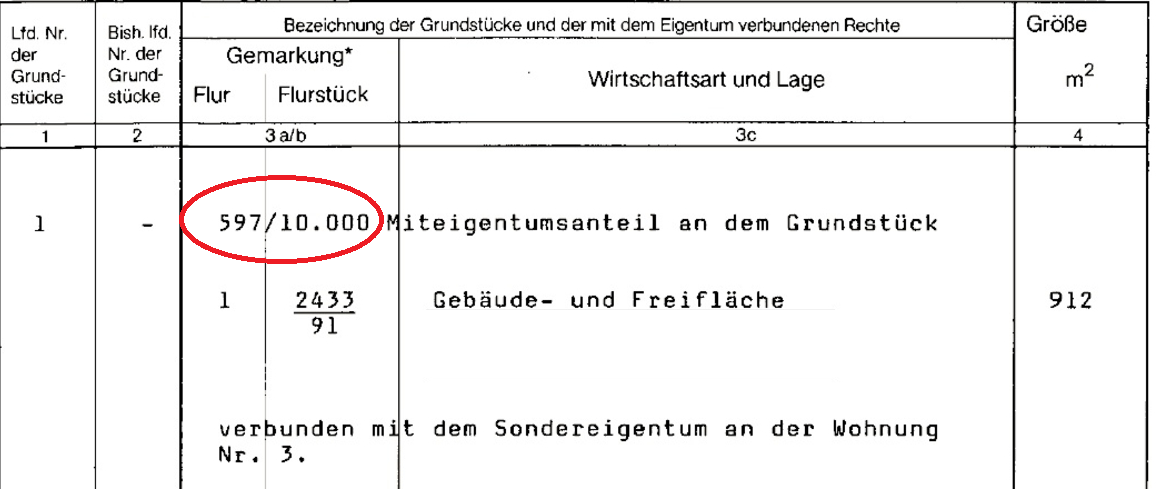

Wo findet man den “Zur wirtschaftlichen Einheit gehörenden Anteil: Zähler/Nenner”

Der zur wirtschaftlichen Einheit gehörende Anteil beschreibt den Teil eines Eigentümers an einem gemeinschaftlichen Eigentum. Mit dem Wert ist demnach festgelegt wie viele Bruchstücke eines gemeinschaftlichen Eigentums einer Person gehören. Tragen Sie bitte den Anteil (z. B. 1/1 oder 1/2) des jeweiligen (Mit-)Eigentümers an der wirtschaftlichen Einheit ein. Die Anteile finden Sie z.B. im Grundbuch unter der Rubrik „Eigentümer“, in der Teilungserklärung oder dem Katasterauszug bei „Angaben zum Eigentum“. Anteil am Grundstück: Zähler und Nenner “Zähler” ist die erste Zahl im Bruch und “Nenner” die Zweite. Wenn Sie zum Beispiel jeweils zur Hälfte ein Grundstück besitzen, tragen Sie “1” als Zähler ein und “2” als Nenner.

Wo ist diese Angabe zu finden?

- Grundbuchauszug

- Kaufvertrag

- Teilungserklärung

- Katasterauszug

Beispiel Grundbuchauszug: